热点资讯

股票融资怎么做 外籍兄妹联手! 第四次冲刺上市! 美联股份隐忧重重! 营收、利润双降…

发布日期:2025-02-24 04:39 点击次数:93

近日,美联钢结构建筑系统(上海)股份有限公司(以下简称“美联股份”)在港交所递交招股书股票融资怎么做,申万宏源香港为独家保荐人。

自1999年成立以来,美联股份上市之路波折不断,从2014年向中国证监会递交上交所主板上市申请未果,到2017年A股首发被否,再到如今向港交所发起冲击。

一路走来,公司IPO之路隐忧重重:公司股权高度集中,实控人为外籍人士,跨境身份带来监管合规风险;业务上,2024年前三季度营收与利润双降,应收账款回收压力大,现金流紧张;此外,公司现欲拓展东南亚市场,然而市场增速慢、竞争与政策风险多,而国内预制钢结构建筑渗透率低,行业扩张或放缓......

坎坷上市路

美联股份自1999年成立以来,便开启了其波澜壮阔的上市征程。

早在2014年4月,公司向中国证监会递交了上交所主板的上市申请,然而未能如愿以偿。但这并未阻挡其前进的步伐,2017年4月,美联股份再次向A股发起冲击,可惜首发申请被否,发审委委员要求其就持续盈利能力、劳务外包、应收账款等问题进行补充说明。

经历挫折后,美联股份并未气馁,而是选择在新三板沉淀。

2022年12月27日,它成功挂牌新三板,为公司发展积累了经验和资源。

但美联股份志向不止于此,2023年11月,美联股份与申万宏源证券承销保荐有限责任公司签订书面辅导协议,向北交所上市发起冲击,并进入辅导阶段。

如今,美联股份又将目光投向了港交所。

2025年2月,它向港交所递交招股书,计划在主板挂牌上市,由申万宏源香港担任独家保荐人。

从招股书来看,美联股份的股权结构较为集中。

其中,控股股东为博盛国际(集团)有限公司。陈博彦和陈嘉琪兄妹通过博盛国际间接控制美联股份72.46%的股权,处于绝对控股地位。其中,两人分别持有博盛国际70%和30%的股权。

除了博盛国际外,美联股份的股份还由两个员工持股平台——上海向联和上海昕联展分别持有约2.2%的权益,这两个平台均由陈嘉琪作为执行事务合伙人进行管理。

截至最后实际可行日期,博盛国际、上海向联和上海昕联展合计持有美联股份已发行股本的约75.3%。同时,SamerS.Khoury通过旭日国际持有公司15.9%的股份。

值得注意的是,美联股份的实际控制人陈博彦和陈嘉琪均为外籍人士,陈博彦为加拿大籍,陈嘉琪为美国籍。

二人在公司中担任重要职务,陈博彦担任公司董事长,陈嘉琪担任公司执行董事,共同掌控着公司的经营决策和发展方向。

但值得注意的是,跨境身份可能涉及复杂的税务、外汇管制及国际监管合规问题,特别是在海外业务拓展中。

营收、利润双降

从招股书来看,美联股份是一家专注于预制金属建筑解决方案的技术驱动型企业,为各行业的建筑项目提供一体化解决方案。

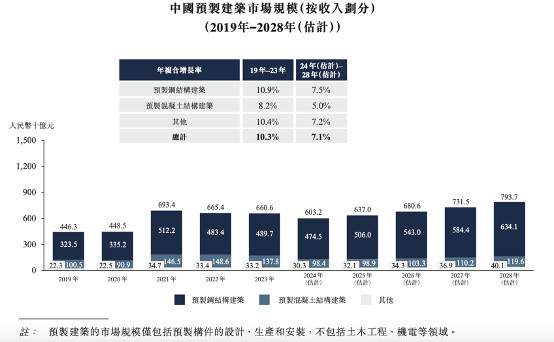

过去五年,在国家对绿色低碳建筑重视的推动下,预制建筑已成为中国建筑行业的主要趋势。这些建筑在能源效率、减排、加快施工进度、降低劳动力需求和提高施工效率方面具有明显优势。从市场规模角度出发,中国的预制建筑市场从2019年的4463亿元增长到2023年的6606亿元,年复合增长率为10.3%。

未来,随着各项重点推动采用预制建筑的国家政策和地方政府计划出台,市场预期将从2024年的6032亿元进一步增长到2028年的7937亿元,年复合增长率为7.1%。

在预制建筑市场中,预制钢结构建筑因其高强度、轻质结构、施工效率和能提供宽敞开放空间而被越来越多地用于工厂、仓库、高层写字楼和公共设施。随着新能源和先进制造业急速发展,中国对工业建筑的需求预期将会增加。加上住宅和商业建筑领域接近饱和,预期预制钢结构建筑市场的市场规模将从2023年的4897亿元进一步上升至2028年的6341亿元。

根据弗若斯特沙利文报告,按2023年收入计,美联股份再中国预制钢结构建筑市场的工业领域中排名第三,市场份额为4.4%。

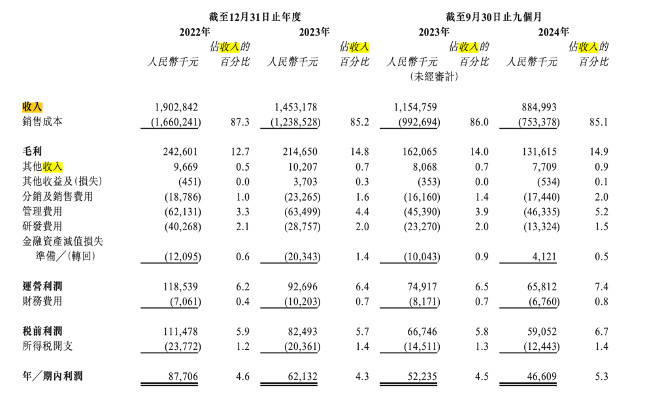

招股书显示,2022年至2023年以及2024年前九个月(下称“报告期”),美联股份的营业收入分别为19.03亿元、14.53亿元和8.85亿元,净利润分别为8770.6万元、6213.2万元和4660.9万元。

从财务数据来看,2024年前三季度,公司实现收入为8.85亿元,同比减少23.4%;期内利润为4660.9万元,同比减少10.77%。

公司在招股书中提到,报告期内,公司的应收账款回收压力增大。

报告期内,公司的应收帐款及票据分别为3.47亿元、4.52亿元和4.31亿元。

而应收帐款及票据周转天数周转天数从2022年的63天增加到2024年的156天,表明回款周期显著拉长,现金流压力增大。如果客户违约或延迟付款,可能会进一步加剧公司的流动性风险。

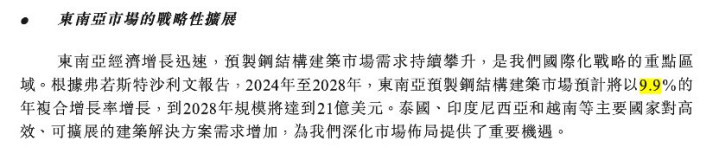

此外,公司计划在东南亚设立生产设施以应对国内市场疲软,但东南亚市场的增速仅为9.9%,低于国内历史增速。当地市场的竞争和政策风险可能会影响投资回报,增加了海外扩张的不确定性。

另外,从行业角度来看,2023年,中国预制钢结构建筑的渗透率仅为13.9%,远低于美国和日本的50%和40%。

如果政策支持或市场需求增长不及预期股票融资怎么做,行业的扩张可能会放缓,这对美联股份的业务发展也是一个潜在的挑战。